<<第36回:【できるだけ速やかに】金融機関での相続手続き【親の銀行の預貯金相続やり方・必要書類】

ここが大切!

- 故人の不動産の名義を移す相続登記を行う。

- 登記申請書は自分で作成する。

スポンサードリンク

相続登記は専門家に依頼したほうがよいことも

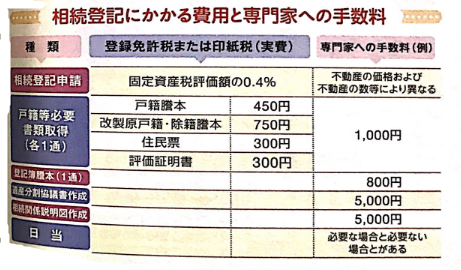

不動産の名義変更の中で最も重要で難しいのが、不動産の所有権の移転、つまり所有権移転の登記です。この登記は、相続を原因とするもので、一般に相続登記と呼ばれています。不動産の所有者が死亡した場合、この相続登記を行わなければなりません。

相続登記の手続きは、その不動産を管轄する法務局に出向いて行うのですが、かなり時間と手間がかかるものです。例えば、遠方の土地や建物を相続した場合でも、原則としてその土地や建物を管轄する法務局に出向く必要があります(現在は、インターネットを利用したオンライン登記申請も可能です。ただし、設備や環境の整備に時間と費用がかかる)。また、相続登記を申請する前に、申請方法を正確に把握する必要があるため、法務局に何度も足を運んで相談する必要がある。ただし、法務局では手続きの相談はできても、法律相談はできないと考えた方がよいでしょう。また、法務局は平日しか開いておらず、何時間も並ばなければならないこともあり、会社勤めの方は会社を休まなければならないこともあります。

そのような手間を考えると、法律や手続きの知識が豊富な専門家に依頼した方が無難です。専門家に依頼する場合、自分で手続きを行う費用に加えて、必要書類の取得費用や相続登記申請費用などがかかります。また、相続人の数、不動産の数・価額、権利関係の複雑さなどによって手数料が決まります。専門家に依頼する場合は、よく相談して見積もりを取り、一定の上限額を確認することが必要です。一般的な報酬額は5万円~7万円と考えてよいでしょう。

ちなみに、専門家によっては、前述のオンライン登録申請を導入しているところもあります。その場合、登録免許税は1件につき最大3,000円となり、通常の登記申請の登録免許税より安くなります。

相続登記にかかる費用と専門家への手数料

相続登記の手続きの流れ

①相続の発生

被相続人が亡くなる。

②遺言書の有無を確認

- 自筆証書遺言がある場合は遺言書検認の手続きを行う。

- 公正証書遺言があるかもしれないので、公証役場で調べてもらう。

③相続人を確定する

戸籍謄本等で相続人を調べ、相続関係説明図(家系図)を作成する。

④相続財産を調査する

- 相続財産がとれくらいあるか、債務がどれくらいあるかを早めに確定させる。

- 登記事項証明書(登記簿)を取得し、所有者等を確認する。

- 遺産が多い場合は被相続人の死亡後10か月以内に相続税の申告が必要。

- 債務が多い場合は、相続発生後3か月以内に相続放棄の申述をすることができる。

⑤遺産分割協議

相続人全員で、誰がどの財産をどれだけ相続するかを協議する。(遺産分割協議)

⑥遺産分割協議書の作成

遺産分割協議書を作成する。相続登記手続きや名義変更手続き、相続税の申告などに必要。

⑦相続登記の申請

相続登記申請書を作成し、管轄の法務局へ相続登記の申請をする。

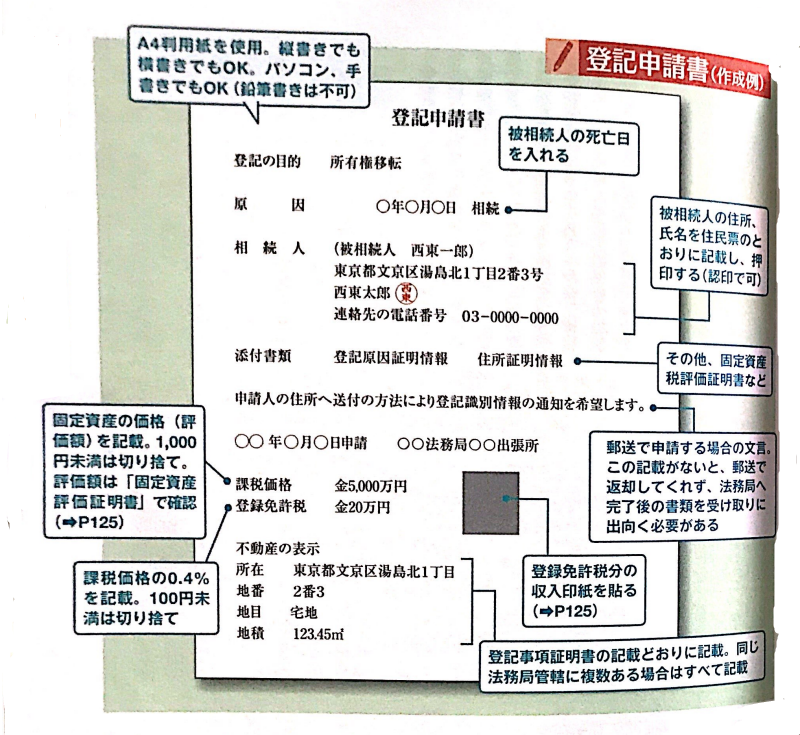

登記申請書の記入例

登記を申請するのは原則として相続人1名

相続登記を申請するのは、原則として財産を受け継ぐ相続人です。相続人が複数いる場合は、そのうちの1人がすべての相続人について申請することができます。

複数の相続人のうち1人が財産を相続した場合は、その財産を取得した相続人が申請することになります。遺言の場合も同様です。

申請人が複数いる場合(申請書に申請人の印鑑が押されている)でも、全員が法務局に行く必要はなく、一人が代理で法務局に行ったり、申請人が郵送で申請書を送ったりすることもできます。

相続登記申請書は、相続登記を申請する際に提出するものです。申請書は、不動産を管轄する法務局ごとにA4サイズの用紙で申請者が作成します。

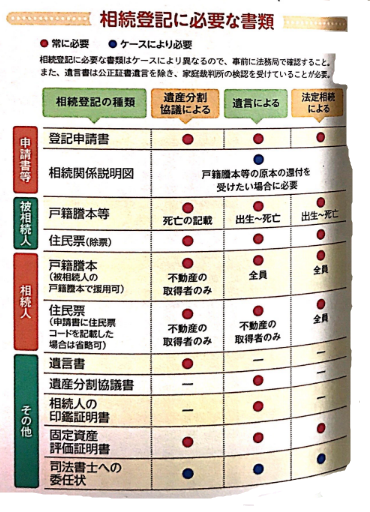

相続登記が必要になる3つのケース

相続登記の手続きは、大きく3つに分けることができます。それぞれの場合、必要な書類が若干異なります。

①遺産分割協議による相続登記

遺言書があっても、遺言書と異なる遺産分割協議書がある場合があり、その場合は、遺産分割協議書に従って相続登記をすることになります。そのため、遺産分割協議書を添付する必要があります。遺産分割協議書には、誰がどの財産を相続するのかが明記されており、相続人全員の署名捺印がされています。また、印鑑証明書も添付します。

②遺言書による相続登記

遺言で特定の相続人1人の名義にする等の指定がある場合は、その原案を添付して申請します。公正証書遺言以外の遺言の場合は、検認済の遺言書を添付する。

③法定相続分どおりの相続登記

法定相続人が複数いる場合(共同相続人)には、共同相続登記を行います。つまり、共同相続人全員が共同で相続登記を申請するのですが、共同相続人のうち1人が全員分申請することも可能です。

上記3つのケースに共通する書類は、固定資産評価証明書と相続関係図です。前者の場合、登録免許税の計算のために、登記申請年の固定資産評価証明書(または固定資産税納税通知書)の添付も必要です。市区町村役場(東京23区の場合は都税事務所)で取得することができる。後者は、被相続人の相続人が誰であるかが一目でわかるように図式化したもので、この書類を提出することで戸籍謄本の原本を返却することができる。

相続登記に必要な書類

住宅購入時に必要な登録免許税とは

住宅や土地を購入する際には、印紙税、消費税、登録免許税、不動産取得税などの税金が課されます。印紙税は、住宅の売買契約や住宅ローン契約などに課される税金です。原則として、契約書に収入印紙を貼付して納税します。

登録免許税は、登記申請の際に国(法務局)に納める税金で、資産の権利の移転・変更があった場合に課税されることが法律で定められています。納付は、法務局での登記申請時に登録免許税の収入印紙を貼ることで行われる。つまり、登記が完了する前に納付する必要があるのです。

登録免許税の税率は、登記の目的によって異なります(例:不動産売買の場合は不動産の価格の2%、相続の場合は0.4%など)。不動産の価格は、その不動産の価格を記載した「固定資産評価証明書」(所轄の税務署や市役所で入手可能)で確認します。

>>第38回:【できるだけ速やかに】その他の財産の名義変更【預貯金・不動産・借地権・借家権・株式などの有価証券・自動車・生命保険・損害保険・貸付金・ゴルフ会員権・クレジットカード・電話加入権】

![身近な人[父・父母・親族]の死亡後の届出と諸手続きについて](https://taikutsu-mccartney.com/wp-content/uploads/2022/09/its-a-bowling-birthday-partyのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピー-3-160x160.png)