本ページはプロモーションです。掲載内容は予告なく変更される場合があります。

<<第29回:【3ヵ月以内】相続人が誰かを調査・確認する【戸籍調査・戸籍謄本・戸籍抄本・改製原戸籍・原戸籍・除籍謄本・戸籍の附票】

ここが大切!

- 債務も含めて財産をすべて洗い出す。

- 財産目録を作っておき、遺産分割協議で利用する。

スポンサードリンク

プラスの財産もあればマイナスの財産もある

相続とは、亡くなった人が残した財産を引き継ぐことですから、何をもって相続財産とするのかを確認する必要があります。

相続財産には、プラスの財産とマイナスの財産があります。目に見える現金や車、通帳などのほか、人によっては不動産の権利書や株式の取引報告書、銀行の貸金庫、インターネット上の取引なども確認する必要があります。特に、インターネット上で取引が行われた場合は、昼夜を問わず消さないように気をつけましょう。

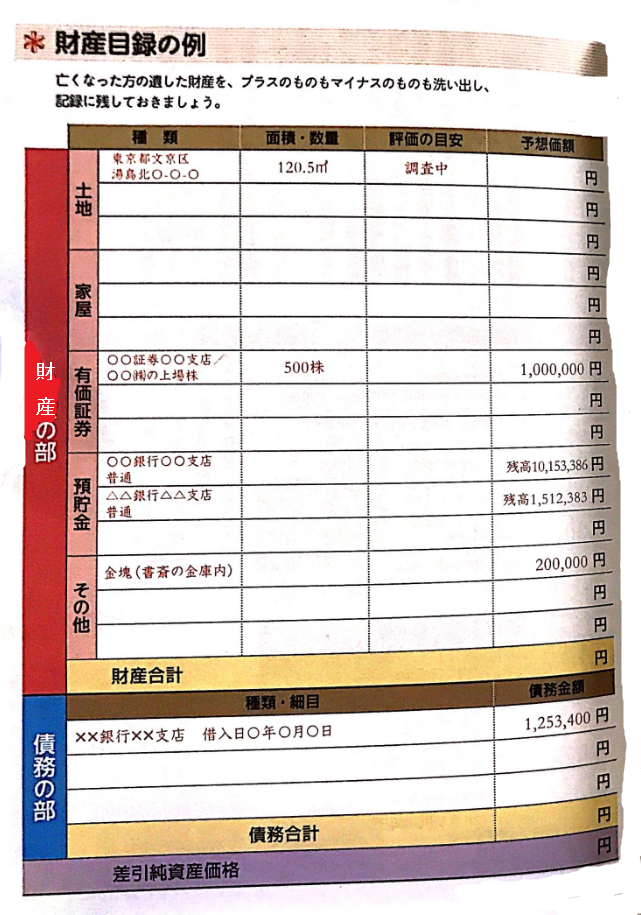

財産を確認し、財産目録に記載する。これは遺産分割協議の基本資料となる。

相続財産とみなされないものは、香典、故人以外が受取人となっている生命保険金、定年前の死亡時に遺族に支払われる死亡退職金、墓地や仏壇などの財産などです。

スポンサードリンク

プラスの財産とマイナスの財産

※プラスの財産よりマイナスの財産のほうが多い場合は相続の放棄も考えられる。

プラスの財産

- 現金・預貯金などの物的財産

- 家財道具、自動車、貴金属、骨とう品などの可動財産

- 土地や家屋の所有権(不動産)

- 借地権、抵当権などの不動産にかかる権利

- 株式、国債、社債などの有価証券

- 被相続人を受取人とする生命保険金

- 特許権、商標権、著作権など

- その他、売掛金、貸付金、損害賠償請求権、慰謝料などの諸権利

マイナスの財産

- 負債、口銭、その他の負債

- 租税公課等の未払税金

- 未払い営業未払金等の買掛金

- 不法行為、債務不履行などの損害賠償債務

財産目録の例

>>第31回:【3ヵ月以内】相続放棄と限定承認を検討する【単純承認・相続放棄・家事審判申立書・限定承認の手続き】

![身近な人[父・父母・親族]の死亡後の届出と諸手続きについて](https://taikutsu-mccartney.com/wp-content/uploads/2022/09/its-a-bowling-birthday-partyのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピーのコピー-3-160x160.png)